Sehr geehrte Mandantinnen und Mandanten,

zum Jahreswechsel möchten wir Ihnen einen kompakten Überblick über die wichtigsten steuerlichen und sozialversicherungsrechtlichen Änderungen für das Jahr 2026 geben. Zudem informieren wir Sie über personelle Entwicklungen in unserer Kanzlei und über die wesentlichen Fristen im kommenden Jahr. Wir bedanken uns an dieser Stelle herzlich für die vertrauensvolle Zusammenarbeit im Jahr 2025.

Gleichzeitig wünschen wir Ihnen und Ihren Familien ein frohes und besinnliches Weihnachtsfest sowie erholsame Feiertage. Möge das neue Jahr für Sie Gesundheit, Zuversicht und viele positive Momente bereithalten.

Wir freuen uns, zwei neue Kolleginnen begrüßen zu dürfen: Magali Wetzel unterstützt unser Team in der Finanz- und Lohnbuchhaltung und Nicole Dreher ist zuständig für Kanzleistrategie, Digitalisierung und interne Qualitätsstandards. Zugleich verabschieden wir uns zum Jahresende von Frau Susanne Fink, die unsere Kanzlei zum 31. Dezember 2025 verlässt. Wir danken ihr für die Zusammenarbeit und wünschen ihr für die Zukunft alles Gute.

Telefonische Sprechzeiten!

Mit der stetig wachsenden Zahl unserer Mandanten nimmt auch das telefonische Aufkommen weiter zu. Dadurch sinkt die Produktivität und das Stresslevel steigt, da wir uns immer wieder neu in Themen hineindenken müssen. Um eine reibungslose und strukturierte Bearbeitung zu gewährleisten, haben wir feste telefonische Sprechzeiten eingeführt:

Vormittags:

📞 Montag bis Freitag, 9:00 bis 12:00 Uhr

Nachmittags:

📞 Montag bis Donnerstag, 13:30 bis 15:00 Uhr

In dringenden Notfällen haben Sie nach der Bandansage die Möglichkeit, eine Ziffer zu drücken. Sie werden dann direkt mit uns verbunden – wir sind selbstverständlich weiterhin im Büro.

Ihr Weihnachtscheckup 2025

Haben Sie Fragen oder sehen Sie Anpassungsbedarf an den Prognosewerten? Dann teilen Sie uns das bitte mit. Im Zuge prüfen Sie bitte die bei uns für Mandantenkorrespondenz gespeicherte Emailadresse.

Ab 2026 werden zahlreiche Prozesse nur noch digital akzeptiert oder verarbeitet. Dazu gehören insbesondere:

- elektronische Übermittlung von Steuererklärungen und Belegen

- digitalisierte Mitwirkungspflichten

- elektronische Bescheidzustellung

- verpflichtende Nutzung bestimmter Online-Portale der Finanzverwaltung

Was bedeutet das für unsere Zusammenarbeit?

Wir werden unsere internen Prozesse und Kommunikationswege schrittweise an die neuen Vorgaben anpassen. Dazu zählen:

- der verstärkte Einsatz sicherer digitaler Austauschplattformen

- optimierte Dokumenten-Uploads und Freigabeprozesse

- neue, vereinfachte digitale Freigaben und Signaturen

- strukturierte digitale Beleg- und Datenarchivierung

Ziel ist es, für Sie mehr Transparenz, schnellere Abläufe und weniger administrativen Aufwand zu schaffen.

Wie können Sie sich vorbereiten?

Damit die Umstellung für Sie möglichst reibungslos erfolgt, empfehlen wir:

- Einrichtung/Aktualisierung Ihres ELSTER-Kontos (Eine elektronische Bescheidbekanntgabe direkt an Sie ist nur möglich, wenn Sie über ein eigenes ELSTER-Konto verfügen.)

- Nutzung digitaler Belege und elektronischer Rechnungen

- rechtzeitige Bereitstellung sämtlicher Unterlagen in digitaler Form

- Aktualisierung Ihrer E-Mail-Adresse und digitaler Kontaktwege in unserer Kanzlei

Gerne unterstützen wir Sie bei allen Fragen und bei der technischen Einrichtung.

Für das Veranlagungsjahr 2024 gilt folgende gesetzliche Abgabefrist:

→ 30. April 2026 (mit steuerlicher Beratung)

Für das Veranlagungsjahr 2025 gilt folgende gesetzliche Abgabefrist:

→ 28. Februar 2027 (mit steuerlicher Beratung)

Bitte stellen Sie uns Ihre Unterlagen frühzeitig bereit.

Ab 2026 treten zahlreiche steuerliche Änderungen in Kraft, die insbesondere die Umsatzsteuer, das Einkommensteuerrecht sowie zentrale Vorschriften der Abgabenordnung betreffen. Die wichtigsten Neuerungen sind:

- Dauerhafte Senkung der Umsatzsteuer auf Speisen in der Gastronomie auf 7 %

- elektronische Bescheidbekanntgabe im Vorsteuer-Vergütungsverfahren als Regelfall

- neuer § 21b UStG zur zentralen Zollabwicklung und damit verbundenen Erklärungspflichten

- Anhebung der Umsatzgrenze im Durchschnittssatz nach § 23a UStG auf 50.000 €

- Erhöhung der Übungsleiter- und Ehrenamtspauschale

- diverse neue Steuerbefreiungen und Pauschalen (z. B. für olympische Prämien)

- Erleichterungen und höhere Grenzen für gemeinnützige Körperschaften (u. a. neue Freigrenzen § 55, § 64, § 67a AO)

- Anerkennung von E-Sport als gemeinnütziger Zweck

- neue Höchstbeträge und Pauschalen im Bereich Mobilität, Entfernungspauschale und doppelter Haushaltsführung (z.B. Entfernungspauschale ab 1.1.26: 0,38€ / km ab dem 1. Entfernungskilometer)

Was bedeutet das für unsere Zusammenarbeit?

Wir beobachten die gesetzlichen Änderungen laufend und passen unsere Beratung sowie die steuerliche Gestaltung an die neuen Rahmenbedingungen an. Dazu zählen insbesondere:

- die korrekte umsatzsteuerliche Einordnung von Gastronomieumsätzen ab 2026

- Berücksichtigung erhöhter Pauschalen und abziehbarer Beträge bei der Einkommensteuer

- optimierte Gestaltungsmöglichkeiten für Vereine, Stiftungen und andere gemeinnützige Körperschaften

- aktualisierte Prüfungen zu Auslandssachverhalten, Entfernungspauschalen und doppelter Haushaltsführung

Ziel ist es, für Sie größtmögliche Rechtssicherheit, steuerliche Optimierung und eine frühzeitige Anpassung an die gesetzlichen Neuerungen sicherzustellen.

Wie können Sie sich vorbereiten?

Damit Sie von den neuen steuerlichen Erleichterungen profitieren bzw. neue Pflichten rechtzeitig berücksichtigen, empfehlen wir:

- Überprüfung Ihres Steuersatzes bei gastronomischen Leistungen ab 2026 (7 % auf Speisen)

- Prüfung, ob Sie von erhöhten Pauschalen profitieren können (Übungsleiter, Ehrenamt, Entfernungspauschale etc.)

- Erfassung möglicher Begünstigungen im Bereich Gemeinnützigkeit, insbesondere bei PV-Anlagen oder sportlichen Veranstaltungen

- rechtzeitige Vorbereitung auf neue Freigrenzen und Erklärungspflichten ab 2026

Gerne unterstützen wir Sie bei der Umsetzung aller Änderungen und beantworten Ihre individuellen Fragen.

Zum 1. Januar 2026 gelten verbindlich folgende Werte:

Mindestlohn: Erhöhung von derzeit 12,82 € pro Stunde auf 13,90 € pro Stunde

Minijobgrenze: Erhöhung von derzeit 556 € auf 603 €

Bitte prüfen Sie insbesondere bei bestehenden Minijob-Arbeitsverträgen die Stundenanzahl und das Monatsentgelt, um unbeabsichtigte Überschreitungen zu vermeiden. Gerne unterstützen wir Sie bei der Anpassung.

Auch in diesem Jahr steigen mehrere wichtige Berechnungsgrößen:

- Beitragsbemessungsgrenze Kranken-/Pflegeversicherung: Steigerung von 66.150 € pro Jahr auf 69.750 € pro Jahr

- Beitragsbemessungsgrenze Renten-/Arbeitslosenversicherung: Erhöhung von 96.600 € pro Jahr auf 101.400 € pro Jahr

Für gut verdienende Arbeitnehmer und Unternehmer erhöhen sich damit die maximalen Sozialversicherungsbeiträge spürbar.

Um die praktische Auswirkung der Werte 2026 darzustellen, vergleichen wir zwei typische Einkommenssituationen:

- Fall A – Handwerksmeister (z. B. SHK, Elektro, Metallbau): Brutto 50.000 €

- Fall B – Ingenieur / Technischer Angestellter: Brutto 80.000 €

Beide Arbeitnehmer sind ledig, ohne Kinder, steuerpflichtig nach Steuerklasse I und gesetzlich krankenversichert. Beim Ingenieur greifen die Grenzen der Krankenversicherung bereits, d. h. Beiträge werden nur bis zur BBG erhoben.

Sozialversicherungsabgaben (jeweils Arbeitnehmeranteil)

| Handwerksmeister (50.000 €) | Ingenieur (80.000 €) | |

|---|---|---|

| Bruttolohn p. a. | 50.000 € | 80.000 € |

| KV-/PV-Bemessung | 50.000 € | 69.750 € (gedeckelt) |

| RV-/AV-Bemessung | 50.000 € | 80.000 € |

| KV (ca. 8,75 %) | ~ 4.370 € | ~ 6.100 € |

| PV (ca. 1,8 %) | ~ 900 € | ~ 1.250 € |

| RV (9,3 %) | ~ 4.650 € | ~ 7.450 € |

| AV (1,3 %) | ~ 650 € | ~ 1.040 € |

| Summe AN-SV | ~ 10.570 € | ~ 15.850 € |

| Steuern | ~ 8.500 € | ~ 18.500 € |

| Netto | ~ 30.930 € | ~ 45.650 € |

Der Solidaritätszuschlag fällt 2026 nur noch an, wenn die Einkommensteuer über ca. 20.350 € liegt. Das wäre bei gut 5.000 € mehr an jährlichem Brutto bereits beim Fallbeispiel Ingenieur der Fall.

Ergebnis: Abgabenbelastung auf + 30.000 € Mehrverdienst

Fazit: Von 30.000 € zusätzlichem Bruttolohn bleiben netto nur etwa 14.000–15.000 € – eine Grenzbelastung von etwas über 50 %

Die maximale Beitragshöhe für freiwillige gesetzliche Krankenversicherung steigt deutlich an:

| Jahr | Monatliche BBG GKV | Max. GKV-/PV-Beitrag/Monat (ca.) | Max. GKV-/PV-Beitrag/Jahr (ca.) |

|---|---|---|---|

| 2024 | 5.175 € | ~ 1.050 € | ~ 12.600 € |

| 2025 | 5.512,50 € | ~ 1.170 € | ~ 14.090 € |

| 2026 | 5.812,50 € | ~ 1.260 € | ~ 15.140 € |

Innerhalb von nur zwei Jahren steigt der maximale Jahresbeitrag um rund 2.500 €.

Beitragssituation für freiwillig GKV-Versicherte:

Die tatsächlichen Beiträge ergeben sich aus

- dem allgemeinen Beitragssatz von 14,6 %,

- dem individuellen Zusatzbeitrag Ihrer Krankenkasse (durchschnittlich aktuell ca. 1,7 %, soll aber in 2026 deutlich nach oben angepasst werden),

- sowie dem Pflegeversicherungsbeitrag (3,4% bei 1 Kind, 3,15% bei 2 Kindern, 2,9% bei 3 Kindern, 2,65% bei 4 Kindern, 2,4% bei 5 oder mehr Kindern und für kinderlose Versicherte 4,0%).

Damit bewegen sich die Gesamtbeiträge für freiwillig Versicherte je nach Krankenkasse typischerweise zwischen ca. 18 % und 19 %, angewendet auf die jeweilige Beitragsbemessungsgrenze.

Wir prüfen gerne gemeinsam mit Ihnen, ob die aktuell gewählte Krankenversicherung langfristig die für Sie wirtschaftlich sinnvollste Lösung darstellt.

Der Gesetzgeber plant zum 1. Januar 2026 die Einführung einer sogenannten Aktiv-Rente. Menschen, die nach Erreichen der gesetzlichen Regelaltersgrenze weiterarbeiten, sollen monatlich bis zu 2.000 € Arbeitslohn steuerfrei beziehen können.

Wesentliche Eckpunkte (Stand November 2025):

- steuerfrei sind nur Arbeitslohnbezüge, keine selbständigen Einkünfte

- der Arbeitgeber führt weiterhin Rentenversicherungsbeiträge ab

- die Steuerfreiheit betrifft nicht die Kranken- und Pflegeversicherung

- das Gesetz befindet sich im parlamentarischen Verfahren; die Verabschiedung wird noch für Dezember 2025 erwartet

Kurzfazit:

Die Aktiv-Rente kann ein attraktives Instrument sein, um erfahrene Mitarbeitende länger im Unternehmen zu halten und gleichzeitig einen steuerlichen Vorteil zu gewähren. Sobald die finale Fassung vorliegt, informieren wir nochmals gesondert.

Für Anschaffungen ab dem 1. Juli 2025 bis 31. Dezember 2027 kann eine starke degressive AfA genutzt werden:

- Degressiver AfA-Satz: bis zu 30 %, jedoch maximal das dreifache der linearen AfA

- Gilt für neue bewegliche Wirtschaftsgüter (z. B. Maschinen, IT, Büroeinrichtung)

Beispiel: Schreibtisch für 3.000 € (Nutzungsdauer 13 Jahre)

- lineare AfA: ca. 231 € im Jahr

- degressive AfA (max. 23,1 %):

| Jahr | AfA | Restbuchwert |

|---|---|---|

| 1 | 692 € | 2.308 € |

| 2 | 533 € | 1.775 € |

| 3 | 410 € | 1.365 € |

| 4 | 315 € | 1.050 € |

Bereits nach vier Jahren sind rund 1.950 € abgeschrieben – gegenüber nur 924 € bei der linearen AfA.

Vorteil: Deutliche steuerliche Entlastung in den ersten Jahren, die Investitionen attraktiver macht.

Für rein elektrische Fahrzeuge, die zwischen dem 30. Juni 2025 und 31. Dezember 2027 angeschafft werden, gilt eine besonders großzügige Abschreibung:

- 75 % im Anschaffungsjahr

- anschließend stufenweise: 10 %, 5 %, 5 %, 3 %, 2 %

- gilt für Pkw, Transporter, Lieferwagen, Monteursfahrzeuge

- gilt auch für gebrauchte Fahrzeuge, sofern sie im Begünstigungszeitraum angeschafft werden

- Leasingfahrzeuge sind nicht begünstigt (Vorteil liegt dann beim Leasinggeber)

Beispiel: E-Transporter für 60.000 Euro

- Jahr 1: 45.000 €

- Jahr 2: 6.000 €

- Jahr 3: 3.000 €

- Jahr 4: 3.000 €

- Jahr 5: 1.800 €

- Jahr 6: 1.200 €

Ergebnis:

75 % sofort abzugsfähig – starke Liquiditäts- und Steuervorteile.

In den vergangenen Monaten zeigen sich aus der betrieblichen Praxis – unabhängig von Branche und Unternehmensgröße – sehr ähnliche Rückmeldungen zur Einführung der E-Rechnung. Vor allem kleinere und mittlere Unternehmen berichten, dass weniger die technische Umstellung selbst, sondern vielmehr die organisatorischen Auswirkungen auf interne Abläufe herausfordernd sind. Typische Erfahrungen sind u. a.: Die meisten Programme unterstützen das Format inzwischen, doch Einrichtung, Testläufe und die Abstimmung mit Lieferanten und Kunden benötigen deutlich mehr Zeit als ursprünglich angenommen. Häufig treten anfangs Fehlermeldungen aufgrund unvollständiger Pflichtfelder, fehlerhafter Stammdaten oder uneinheitlicher Übermittlungswege auf. Zudem zeigt sich, dass selbst bei kompatibler Software die interne Rechnungsprüfung, Freigabe und Archivierung neu gedacht werden müssen. Positiv berichten viele Unternehmen, die früh gestartet sind, dass nach der Einführungsphase weniger Medienbrüche, schnellere Freigaben und weniger Rückfragen auftreten.

Vor diesem Hintergrund möchten wir darauf hinweisen, dass die allgemeine Pflicht zur Ausstellung elektronischer Rechnungen ab dem 1.1.2028 näher rückt. Auch wenn Sie aktuell noch Übergangsregelungen nutzen können, empfehlen wir, sich im Laufe des nächsten Jahres aktiv mit der Umstellung zu beschäftigen. Die Erfahrung zeigt: Wer erst Ende 2027 mit der Implementierung beginnt, gerät schnell unter Zeitdruck – insbesondere weil Abstimmungen mit Softwareanbietern, Schnittstellen, Branchenlösungen und Geschäftspartnern nicht beliebig beschleunigt werden können. Wir unterstützen Sie gerne dabei, rechtzeitig die passenden Schritte einzuleiten und die E-Rechnung ohne operative Hektik in Ihre Geschäftsabläufe einzubinden.

Relevant ab dem 01.01.2025: Beginn der Empfangsverpflichtung

Im BB2B-Bereich: Betrifft nur Abrechnungen unter Unternehmen

Eine PDF-Datei ist keine E-Rechnung

Ab dem 1.1.2027: Unternehmen mit Umsatz > TEUR 800 sind verpflichtet, E-Rechnungen an andere Unternehme zu schreiben

Ab dem 1.1.2028: Alle Leistungen zwischen Unternehmer, die nicht Kleinbetragsrechnungen bis EUR 250 sind, müssen als E-Rechnung abgerechnet werden

Nur wer seine Rechnungen nicht bezahlt, bleibt im Gedächtnis.

Gibt es eine Alternative?

Nein, leider nicht. Denn der Gesetzgeber hat bestimmt, dass bei einer Weigerung zur Annahme von E-Rechnungen folgendes vorgesehen ist:

Verweigert der Rechnungsempfänger die Annahme einer E-Rechnung bzw. ist er technisch hierzu nicht in der Lage, hat er kein Anrecht auf eine alternative Ausstellung einer sonstigen Rechnung durch den Rechnungsaussteller. In diesem Fall gelten die umsatzsteuerrechtlichen Pflichten des Rechnungsausstellers auch als erfüllt, wenn er eine E-Rechnung ausgestellt und sich nachweislich um eine ordnungsgemäße Übermittlung bemüht hat.

Ist das Unternehmen frühestens ab dem 01.01.2027 zwar dazu verpflichtet eine E-Rechnung zu schreiben, unterlässt dies aber, besteht die Gefahr eines Bußgelds von bis zu € 5.000.

Die Norm EN 16931 gibt folgende Formate vor:

⦁ X-Rechnung

⦁ ZUGFeRD

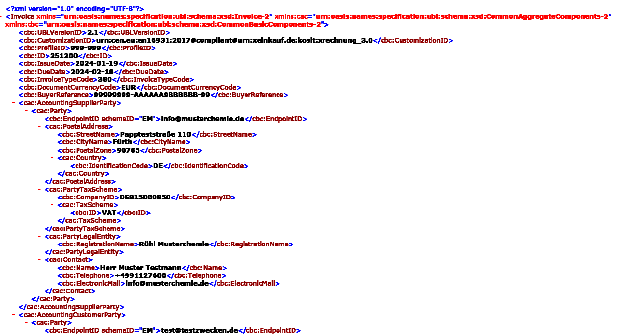

Das Format der X-Rechnung ist ein reiner Datensatz in Form einer .xml Datei. Zur Veranschaulichung ein Screenshot aus einer X-Rechnung.xml-Datei:

Erhält man eine Rechnung im X-Rechnung-Format ab dem 01.01.2025 ist man darauf angewiesen, dass man die relevanten Rechnungsinhalte schnell und zielgerecht rausgefiltert bekommt, denn mit einem ‘kurz mal über die Rechnung drüberschauen’ wird man hier überfordert sein.

Erhält man eine Rechnung im X-Rechnung-Format ab dem 01.01.2025 ist man darauf angewiesen, dass man die relevanten Rechnungsinhalte schnell und zielgerecht rausgefiltert bekommt, denn mit einem ‘kurz mal über die Rechnung drüberschauen’ wird man hier überfordert sein.

Für diese Aufbereitung gibt es bestimmte Postfächer und Programme. Die DATEV, unser Softwaredienstleister, hat hier die DATEV E-Rechnungsplattform ins Leben gerufen. Man erhält hier eine separate, nur für E-Rechnungen bestimmte Email-Adresse, welche man den Lieferanten mitteilt. Diese schicken ihre Rechnungsdateien an diese separate Email-Adresse und die Rechnung ist für die weitere Bearbeitung bereits GoBD-konform archiviert.

Vorteil: Auch die Finanzbuchhaltung ist sofort eingebunden und hat den Eingangsbeleg bereits digital zur Verbuchung vorliegen.

Die Registrierung und Nutzung der Platform DATEV E-Rechnungsplattform ist bis zum 30.06.2025 kostenfrei. Ab dem 01.07.2025 sind 25 Rechnungen monatlich kostenfrei, jede weitere kostet 0,50 € / Rechnung.

Üblicher Gang wird folgender sein: Unternehmer XY legt sich ein E-Rechnungspostfach bei einem Anbieter an. Diese Emailadresse gibt er gegenüber seinen Lieferanten an, welche ihm E-Rechnungen digital überstellen wollen.

Optimal: Das E-Rechnungspostfach leitet die Rechnung zur Verarbeitung an die Buchhaltung weiter.

Verfügbare Dienste: Über die Suchmaschinen sind eine Vielzahl von Anbietern bereits am Werben.

Wir empfehlen: Nutzung der E-Rechnungsplattform der Datev, unserem Softwareanbieter für die steuerberatenden Programme, damit wir die E-Rechnung sofort in der Buchhaltung vorliegen haben und weiterer Mehraufwand damit vermieden wird.

Angebot: Gegen eine einmalige Gebühr kümmern wir uns um die Aktivierung und Einrichtung eines E-Rechnungspostfaches. Sie erhalten am Ende lediglich noch die angelegte Emailadresse des Postfaches, welches Sie dann an Ihre Lieferanten und Dienstleister weitergeben können.