Einstieg und Neuigkeiten in eigener Sache

Im August dieses Jahres haben wir uns dazu entschlossen, die bisher im Rechtskleid einer Einzelpraxis bzw. Einzelunternehmens geführte Steuerberatungskanzlei in eine neu gegründete GmbH einzubringen. Wir firmieren nunmehr unter ‘OE Steuerberatungsgesellschaft mbH’

Seit dem 1.7.2024 haben wir weitere personelle Unterstützung von unserer Frau Irina Roppel erhalten. Frau Roppel bereichert mit ihrer langjährigen Berufserfahrung unser Team. Wir sind froh, dass wir uns personell erweitern konnten, um den gestiegenen Beratungsbedarf weiterhin aufrecht zu erhalten. Wir sind nun mittlerweile mit einem halben Dutzend klugen Köpfen in Iffezheim für Sie am Start.

Eine weitere, glückliche Erweiterung gab es bei der räumlichen Situation. Zusätzlich zu den Räumen im Obergeschoss der Schillerstraße in Iffezheim können wir nun auch in den Praxisräumen im Erdgeschoss unserer Arbeit nachgehen. Nach den gängigen Hürden, welche so ein Umzug bzw. Erweiterung mit sich bringt, können wir nunmehr wieder aus den vollen Schöpfen und sehen uns für das neue Jahr gerüstet.

Neue telefonische Sprechzeiten: Mit der stetig wachsenden Mandantenanzahl wird auch das telefonische Aufkommen größer. Darunter leidet die Produktivität und das Stresslevel steigt, da man sich immer wieder neu reindenken muss. Wir stellen daher die telefonischen Sprechzeiten um. Wir sind zukünftig nur noch vormittags zwischen 9:00Uhr und 12:00Uhr zu erreichen. Nachmittags von Montag bis Donnerstag von 13:30Uhr bis 15:00Uhr. In Notfällen können Sie nach der Bandansage eine Ziffer auf Ihrem Telefon drücken, Sie werden dann durchgestellt – wir sind ja hier im Büro.

Steuerlich relevante Informationen zum Jahresende

Die freiwillige Inflationsausgleichsprämie kann nach § 3 Nr. 11c Einkommensteuergesetz (EStG) vom 26.10.2022 bis

zum 31.12.2024 gewährt werden.

Bitte Beachten: Bei den 3.000 EUR handelt es sich um einen steuerlichen Freibetrag, der auch in mehreren Teilbeträgen ausgezahlt werden kann.

Auch für Minijobber?: JA! Begünstigt sind auch Zahlungen an Minijobber. Da die Zahlung steuer- und beitragsfrei ist, wird sie nicht auf die Minijobgrenze angerechnet

Verlust erzielt und bei einer anderen Bank positive Einkünfte erwirtschaftet, ist eine Verrechnung zwischen den Banken nicht möglich. In diesen Fällen gibt es grundsätzlich zwei Möglichkeiten:

Wird von dem Kapitalanleger nichts veranlasst, trägt die Bank den Verlust auf das nächste Jahr vor. Stellt der Steuerpflichtige hingegen bis zum 15.12. des jeweiligen Jahres bei dem Kreditinstitut, bei dem sich der Verlustverrechnungstopf befindet, einen Antrag auf Verlustbescheinigung, kann er bei der Einkommensteuerveranlagung eine Verlustverrechnung vornehmen. Der Verlust wird dann aus dem Verrechnungstopf der Bank herausgenommen.

Vorabpauschale: Wer in Investmentfonds (beispielsweise ETFS = Exchange-Traded Funds) investiert, sollte am 2.1.2025 für genügend Liquidität auf dem Verrechnungskonto sorgen. Denn an diesem Tag wird die Vorabpauschale fällig. Die Vorabpauschale ist nach § 18 Abs. 1

des Investmentsteuergesetzes (InvStG) der Betrag, um den die Ausschüttungen eines Investmentfonds innerhalb eines Kalenderjahres den Basisertrag für dieses Kalenderjahr unterschreiten. Die Vorabpauschale gilt beim Kapitalanleger am ersten Werktag des folgenden Kalenderjahres als zugeflossen (§ Abs. 3 InvStG)

Bei einem Mindestlohn von 12,82 EUR ergibt sich ab dem 1.1.2025 eine Geringfügigkeitsgrenze von 556 EUR (neue Mini-Job-Grenze)

- Beträgt die vereinbarte Miete weniger als 50 % der ortsüblichen Miete, ist die Nutzungsüberlassung in einen entgeltlichen und einen unentgeltlichen Teil aufzuteilen. Dies hat zur Folge, dass nur die auf den entgeltlich überlassenen Teil entfallenden Aufwendungen als Werbungskosten abziehbar sind

- Beträgt das Entgelt mindestens 66 % der ortsüblichen Miete, gilt die Wohnungsüberlassung als entgeltlich, sodass die mit der Wohnungsüberlassung zusammenhängenden Kosten in vollem Umfang abziehbar sind.

- Bei einer Nutzungsüberlassung zu mindestens 50 %, aber weniger als 66 % der ortsüblichen Miete, ist ein ungekürzter Werbungskostenabzug nur dann möglich, wenn sich bei einer Totalüberschussprognose auf Dauer ein Überschuss der Einnahmen über die Werbungskosten ergibt. Ist dies nicht der Fall, ist ein Werbungskostenabzug nur entsprechend dem entgeltlichen Anteil der Vermietung möglich.

Bitte im Kopf behalten: Durch den fortschreitenden Mietniveauanstieg muss die Grenze von 66% im Auge behalten werden. Wird die Grenze unterschritten, sollte die Miete angepasst werden, um den vollen Werbungskostenabzug weiter zu sichern.

Die EU hat sich in einer Norm (statt DIN für europäische Normen: EN) dazu festgelegt, wie eine E-Rechnung auszusehen und zu übermitteln ist. Die nicht mehr vollständige Ampel-Koalition hatte sich in ihrem Koalitionsvertrag 2021 dazu verpflichtet, die E-Rechnung in Deutschland nach diesem Vorbild einzuführen. Im Frühjahr 2024 wurde die E-Rechnung mit dem Wachstumschancengesetz dann tatsächlich noch diese Legislaturperiode eingeführt. Erst am 15.10.2024 wurde etwas Licht in die Herausforderungen zur Umsetzung durch eine Art Anleitungsschreiben des Bundesfinanzministeriums gebracht. Die Umsetzung dann gleich zum 01.01.2025 scheint nicht nur Ihnen überhastet. Dennoch ist damit zu rechnen, dass die Großbetriebe zeitnah auf das neue Format umstellen. Vorweg: Die klassische PDF, wie wir sie aus Datenanhängen an Emails kennen, gilt ab dem 01.01.2025 nicht mehr als E-Rechnung.

Relevant ab dem 1.1.2025: Beginn der Empfangsverpflichtung

Im B2B-Bereich: Betrifft nur Abrechnung unter Unternehmen

Eine PDF-Datei ist keine E-Rechnung

Ab dem 1.1.2027: Unternehmen mit Umsatz > TEUR 800 sind verpflichtet, E-Rechnungen an andere Unternehme zu schreiben

Ab dem 1.1.2028: Alle Leistungen zwischen Unternehmer, die nicht Kleinbetragsrechnungen bis EUR 250 sind, müssen als E-Rechnung abgerechnet werden

Nur wer seine Rechnungen nicht bezahlt, bleibt im Gedächtnis.

Gibt es eine Alternative?

Nein, leider nicht. Denn der Gesetzgeber hat bestimmt, dass bei einer Weigerung zur Annahme von E-Rechnungen folgendes vorgesehen ist:

Verweigert der Rechnungsempfänger die Annahme einer E-Rechnung bzw. ist er technisch hierzu nicht in der Lage, hat er kein Anrecht auf eine alternative Ausstellung einer sonstigen Rechnung durch den Rechnungsaussteller. In diesem Fall gelten die umsatzsteuerrechtlichen Pflichten des Rechnungsausstellers auch als erfüllt, wenn er eine E-Rechnung ausgestellt und sich nachweislich um eine ordnungsgemäße Übermittlung bemüht hat.

Ist das Unternehmen frühestens ab dem 01.01.2027 zwar dazu verpflichtet eine E-Rechnung zu schreiben, unterlässt dies aber, besteht die Gefahr eines Bußgelds von bis zu € 5.000.

Die Norm EN 16931 gibt folgende Formate vor:

⦁ X-Rechnung

⦁ ZUGFeRD

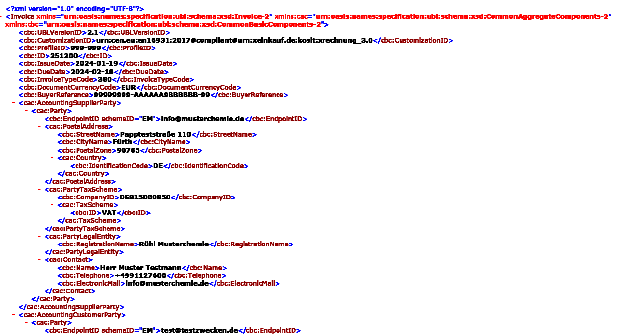

Das Format der X-Rechnung ist ein reiner Datensatz in Form einer .xml Datei. Zur Veranschaulichung ein Screenshot aus einer X-Rechnung.xml-Datei:

Erhält man eine Rechnung im X-Rechnung-Format ab dem 01.01.2025 ist man darauf angewiesen, dass man die relevanten Rechnungsinhalte schnell und zielgerecht rausgefiltert bekommt, denn mit einem ‘kurz mal über die Rechnung drüberschauen’ wird man hier überfordert sein.

Erhält man eine Rechnung im X-Rechnung-Format ab dem 01.01.2025 ist man darauf angewiesen, dass man die relevanten Rechnungsinhalte schnell und zielgerecht rausgefiltert bekommt, denn mit einem ‘kurz mal über die Rechnung drüberschauen’ wird man hier überfordert sein.

Für diese Aufbereitung gibt es bestimmte Postfächer und Programme. Die DATEV, unser Softwaredienstleister, hat hier die DATEV E-Rechnungsplattform ins Leben gerufen. Man erhält hier eine separate, nur für E-Rechnungen bestimmte Email-Adresse, welche man den Lieferanten mitteilt. Diese schicken ihre Rechnungsdateien an diese separate Email-Adresse und die Rechnung ist für die weitere Bearbeitung bereits GoBD-konform archiviert.

Vorteil: Auch die Finanzbuchhaltung ist sofort eingebunden und hat den Eingangsbeleg bereits digital zur Verbuchung vorliegen.

Die Registrierung und Nutzung der Platform DATEV E-Rechnungsplattform ist bis zum 30.06.2025 kostenfrei. Ab dem 01.07.2025 sind 25 Rechnungen monatlich kostenfrei, jede weitere kostet 0,50 € / Rechnung.

Üblicher Gang wird folgender sein: Unternehmer XY legt sich ein E-Rechnungspostfach bei einem Anbieter an. Diese Emailadresse gibt er gegenüber seinen Lieferanten an, welche ihm E-Rechnungen digital überstellen wollen.

Optimal: Das E-Rechnungspostfach leitet die Rechnung zur Verarbeitung an die Buchhaltung weiter.

Verfügbare Dienste: Über die Suchmaschinen sind eine Vielzahl von Anbietern bereits am Werben.

Wir empfehlen: Nutzung der E-Rechnungsplattform der Datev, unserem Softwareanbieter für die steuerberatenden Programme, damit wir die E-Rechnung sofort in der Buchhaltung vorliegen haben und weiterer Mehraufwand damit vermieden wird.

Angebot: Gegen eine einmalige Gebühr kümmern wir uns um die Aktivierung und Einrichtung eines E-Rechnungspostfaches. Sie erhalten am Ende lediglich noch die angelegte Emailadresse des Postfaches, welches Sie dann an Ihre Lieferanten und Dienstleister weitergeben können.